[2504] 정말 재밌는 기업이 되버린 글로벌텍스프리

채상욱

안녕하세요 채상욱입니다. 올해 3월~4월은 롤러코스터 장세 그 이상의 정말 돌아버리는 장세였다고 할 수 있습니다. 90일 관세 유예가 나오기 전, 특히 4/7일 밤부터 채권금리가 튀면서 결국 4/10일이니까, 채권금리가 튄 3일만에 관세는 일단락 되었습니다. 아킬레스건이 채권금리였다는 점이 다시 드러났다고 할 수 있겠습니다.

각설하고...

오늘은 매우 재밌는 기업이 된 '글로벌텍스프리'를 분석해봤습니다.

이 회사는 간단히 '세금 환급'을 대행해주는 서비스를 하면서 수수료를 수취하는 일을 합니다

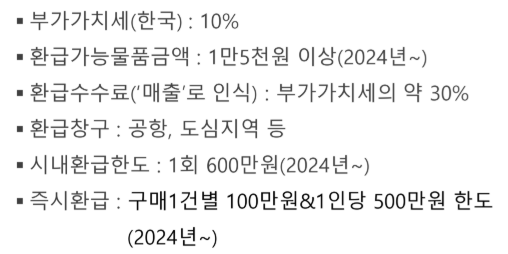

한국의 경우에는 제품가격에 부가세 10%가 붙어있는데, 외국도 판매가격에 붙어있는 부가세 10%를 주고 산 것이니,

면세점이나 면세조건이 되는 경우라면 이 부가세를 환급받는 것입니다. 그런데 10%를 다 환급해주지는 않고,

3%를 수수료를 떼고 7%를 환급해주죠.

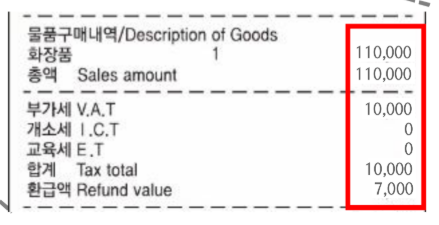

아래 영수증처럼 나와요

그래서 회사의 매출구조는 심플합니다. 외국인이 많이 와서 부가세 환급을 많이 받는 구조가 되면 돈을 잘 버는 회사가 되고 아니면 아닙니다.

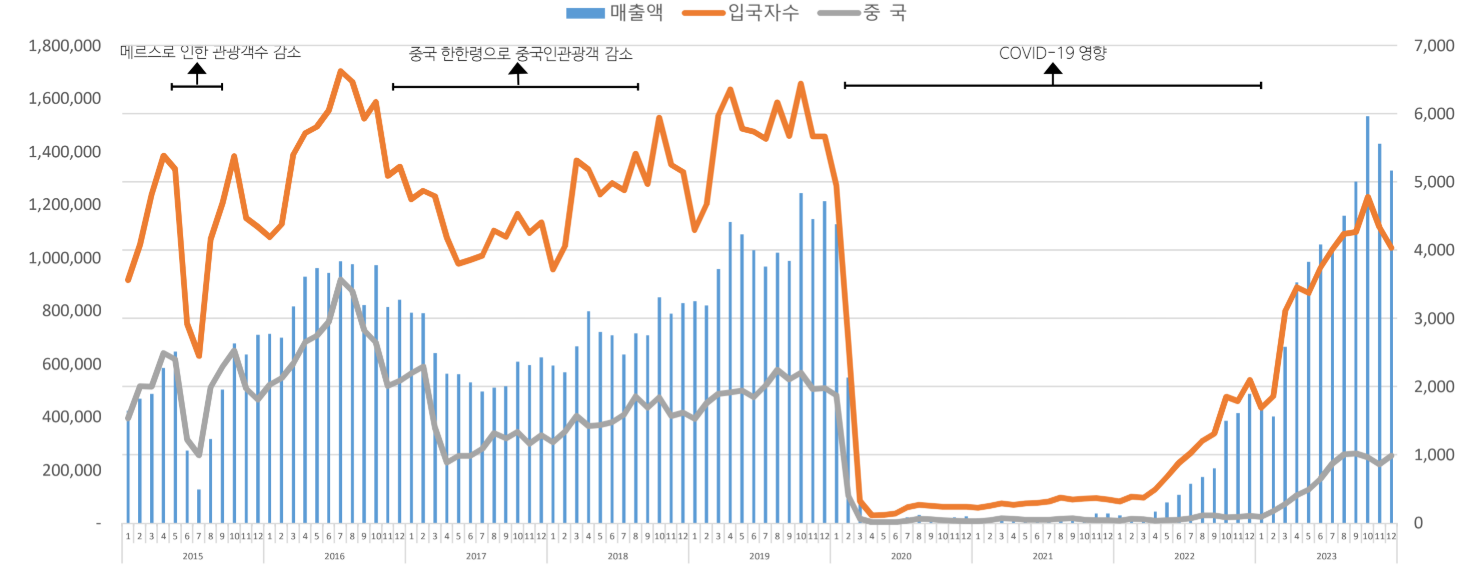

그런데 이 회사의 과거 매출은 주로 '면세점'시장이 주 타겠이었습니다. 면세점이야말로 부가세 환급을 받는 사업분야니까요. 그러나 면세점은 한때 너무 치열한 경쟁 속에 시내 면세점들도 줄폐업을 하면서 문제가 되던 분야가 되고 있죠. 방문 관광객은 다 회복을 했습니다. 그러나 뭐 폭발적으로 매출이 튈 요인은 면세에서는 찾기가 어렵다 이말이죠.

그럼 이 회사가 왜 재밌어졌느나? 2020년대의 가장 큰 변화라고 한다면, 바로 '올리브영'의 등장인데요, 올리브영을 방문해서 면세품 환급을 받는 사람들이 급증하기 시작했다는 것입니다. 뜨아 올리브영?

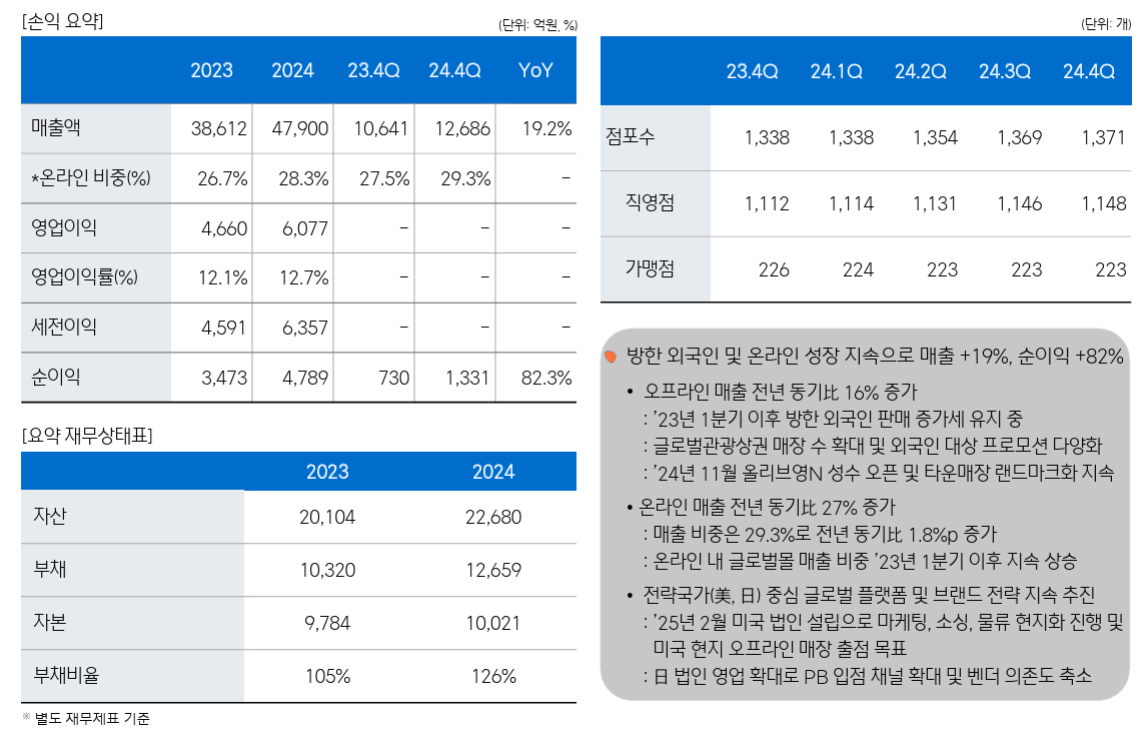

CJ의 IR자료를 보면, 올리브영은 점포수 1,371개 직영점 1,148개로 85%수준의 직영점을 보유하고, 연매출은 '24년에 4.79조!를 기록했습니다. 영업이익이 6,077억원인데요, 올리브영이 '롯데백화점 그룹'의 영업이익보다 더 큰 수준입니다. 올해는 아마도 6조원 수준의 매출을 기대하고 있어뵈는데, 말 그대로 폭풍성장을 했죠.

재밌는 점은 올리브영의 급성장으로 인해서, 면세품 구입을 환급받는 사람들도 증가했다는 점이다.

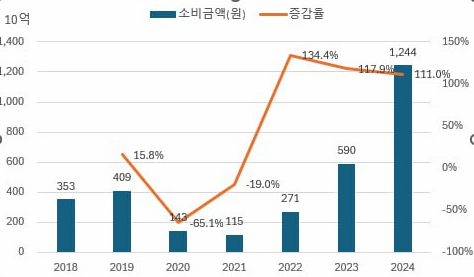

두번째는 바료 외국인의 '의료쇼핑'이다.

의료쇼핑의 증가는 연도별로 보면 정말 기가 찰 정도인데, '24년의 경우 1.24조원으로 전년비 100%이상 성장했고, 그 전에도 5,900조원으로 전년비 117%, 그 전에도 2,710억으로 전년비 134% 등 3년 연속 100% 증가한 말도 안되는 성장을 보이고 있습니다.

사실 '19년까지 연 4000억대, 코로나로 인해서 박살났다가, 이후 '23년까지의 5,900억은 그래도 정상적 범주라고 보여지는데, '24년에도 두배 커진 것은 의료쇼핑이 하나의 큰 메타가 되었다고 보여지고, 이 시장은 이제 월간 1,000억대 수준으로 성장했으며, 올해 3분기 중국 무비자 등을 하게 된다면 더더욱 더 성장할 가능성이 커졌죠.

이런 분위기다보니, 증권사 보고서들도 분위기가 후하게 나오고 있는데, 연초부터 그래서 주가 역시 양호한 흐름을 보였습니다.

본문을 다 실을 필요는 없지만, '25년 1월부터 확실히 무언가 달라짐을 감지한 리포트들이 나오고 있었습니다. 좋은 신호라고 할 수 있죠. 유진 조태나 위원 리폿이 제목이 아름답죠. '나만 알고 싶은...'입니다.

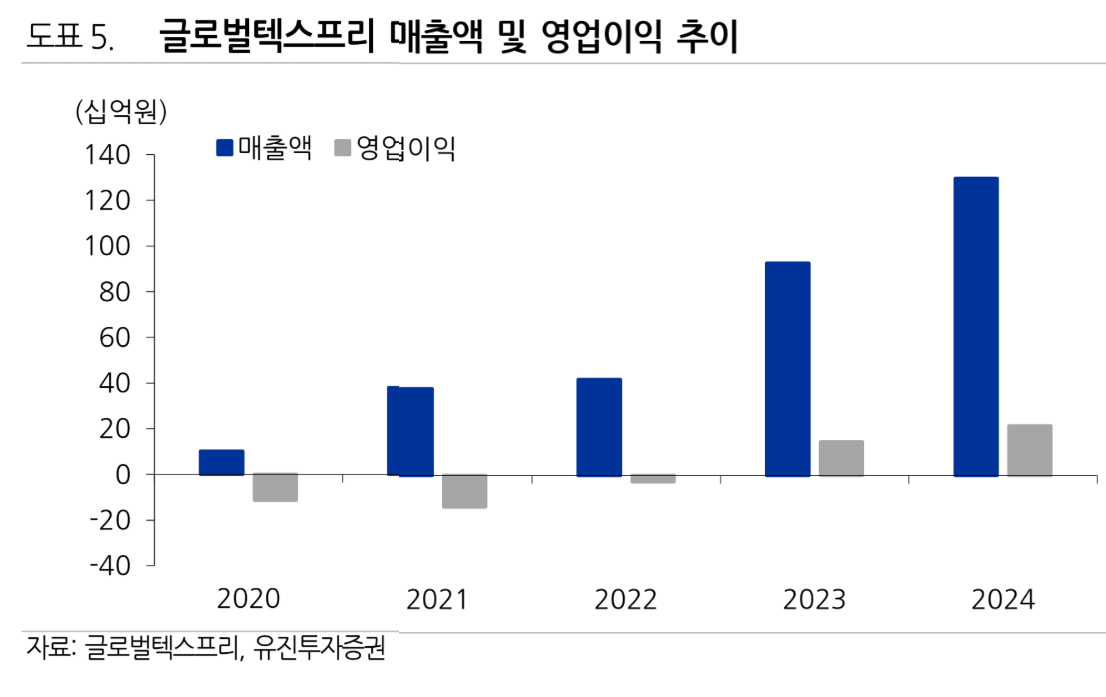

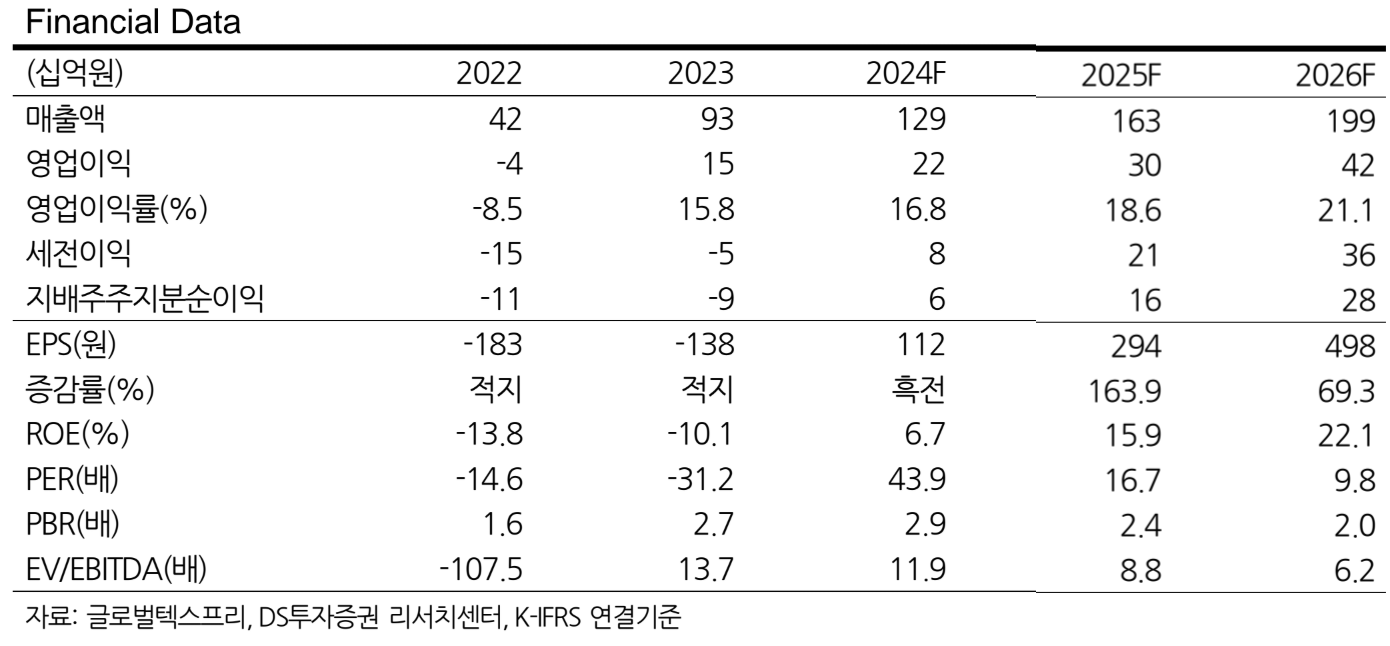

회사는 작년 기준 매출 1,290억, 영익 220억원을 기록했습니다. 순익은 60억(55억)입니다.

올해는 컨센마다 다르겠지만, 매출이 1,630억이고 영업이익이 300억, 순익이 160억 수준입니다. 이 역시 추정치마다 다른데, 전체적으로 1,600억대로 매출은 +25~30% 수준, 영익은 300억 언저리, 순익은 160억 레벨을,

그리고 '26년에는 매출 약 2,000억, 영업익 420억, 순익은 약 280억 정도라고 하고 있죠.

서비스기업이고 환급에 뭐가 비용이 드냐? 할 수 있는데, 이 회사의 비용구조를 보면,

지급수수료와 판매수수료로 나가는 돈이 '24년에만 합계 800억이었습니다. 즉, '24년에 1,290억에 영익 220억이므로 영업비용이 1,080억인데, 그 중 800억이 수수료였다는 의밉니다. 급여는 100억대에 불과하죠. 따라서, 이 회사가 마진이 좋아지느냐 마느냐는 매출이 튀는 것도 중요하지만, 앞으로 수수료율이 어떻게 될 것인지?를 보는 것도 매우 중요합니다. 비용에서 매우 큰 굵직한 포션이 존재하기 때문입니다.

어쨌든 과거에는 '면세점'이라는 테마로 바라봤다면,

지금은 K-뷰티의 진정한 수혜기업 중 하나라고 할 수 있죠

화장품을 위해 올리브영에 온 외국고객들의 면세시장을 장악하고 있고,

피부/성형 등 K-뷰티를 위해 온 한국 의료관광객들의 수요를 장악하고 있어서입니다.

이쯤이면 뭐 성장산업이죠.

그래서 이런 기업들은 주식부자론에서처럼 'Perma Growth'기업으로, PER 밴드플레이를 해야 합니다.

전체적으로 보면 '22, '23년이 적자였으므로 밴드플레이를 할 수 있냐? 하겠지만, 반대로 작년부터 올해가 안정화 기간이라면 올해 이후부터는 잠정실적을 토대로 볼 수 있겠죠.

시가총액이 아직 작아서 좀 더 지켜볼 면모가 있고, 연간 300억대 기업은 큰 이익나는 기업은 아니기에 삼양급 기업이라고 할수는 없습니다(삼양은 이미 7조고 미래엔 10조 보니까요), 그러나, 이런 추세라면 상당한 성장을 할 수 도있어보이는 그런 회사라서 소개를 합니다.

감사합니다. 같이 업데이트 해보시죠?